Ретельне планування має важливе значення для досягнення ваших фінансових цілей. Незалежно від того, чи збираєтеся ви заощаджувати на майбутню покупку, чи керуєте кредитом, може бути складно розрахувати час, потрібний для досягнення вашої мети.

Ось тут і вступає в дію функція Excel NPER. Функція враховує різні змінні, як-от процентні ставки та суми платежів, щоб надати вам потрібний фінансовий прогноз. Давайте розберемося в основах і тонкощах функції NPER і дамо вам змогу приймати обґрунтовані фінансові рішення.

Що таке функція NPER в Excel?

NPER — це одна з фінансових функцій Excel, розроблена, щоб допомогти вам зробити точні фінансові розрахунки. NPER означає кількість періодів, які стосуються періодів платежу, необхідних для досягнення фінансової цілі. Функція передбачає постійні платежі за стабільною процентною ставкою.

Функція NPER приймає кілька параметрів, а синтаксис такий:

=NPER(RATE, PMT, PV, [FV], [type])

- RATE: процентна ставка для кожного періоду у відсотках.

- PMT: постійний платіж, що здійснюється в кожному періоді.

- PV (поточна вартість): початкові або поточні інвестиції або сума кредиту.

- FV (майбутня вартість): бажана майбутня або цільова вартість інвестицій або позики. Це необов’язковий параметр.

- Тип: указує на те, чи мають бути виплачені платежі на початку (1) чи наприкінці (0) кожного періоду. Це необов’язковий параметр.

Якщо залишити параметри FV і type пустими, вони встановлюються на нуль за замовчуванням. Оскільки більшість банків нараховує відсотки в кінці кожного платіжного періоду, параметр типу зазвичай залишають порожнім. Значення, яке ви вставляєте в FV, залежить від контексту, який ми коротко розглянемо.

Окрім типу, кожен із параметрів у функції NPER має власну функцію, яка може допомогти вам вирішити реальні фінансові проблеми в Excel.

Розуміння функції NPER в Excel

По суті, функція NPER допомагає визначити, скільки платежів потрібно для досягнення певної фінансової цілі. Це може включати будь-який сценарій, від заощаджень на відпустку, виплати іпотеки або планування виходу на пенсію.

Щоб правильно використовувати цю функцію, ви повинні розуміти дві основні концепції: потік валюти та інтервали платежів.

Валютний потік

У функції NPER є три параметри валюти: платіж, який ви робите за кожний період, поточна вартість і майбутня вартість. Тут важливо зауважити, що не всі ці значення є позитивними.

На ощадному рахунку платежі, які ви робите кожного періоду (PMT), і початкова одноразова сума, яку ви сплачуєте (PV), є витратами. Навпаки, майбутня вартість ощадного рахунку (FV) – це дохід. Ви втрачаєте PMT і PV зі своїх кишень, щоб отримати FV на ощадному рахунку. Тому ви повинні ввести PMT і PV як від’ємні значення.

З позиками все навпаки. Для кредиту PMT додатний, PV від’ємний, а FV дорівнює нулю. Уявіть собі банківський рахунок із сумою кредиту як його поточною вартістю. Тут ви заборгували банку і повинні погасити кредит з відсотками. Ви робите щомісячні платежі на банківський рахунок і припиняєте платити, коли сума боргу досягає нуля.

Платіж, який ви робите щомісяця (PMT), — це сума, яку ви вносите, щоб від’ємна PV досягла нуля. Тому значення PMT мають бути додатними. Якщо ви не погасите позику, отриману від банку (PV), вона буде продовжувати збільшуватися, що призведе до більшого від’ємного числа.

Інтервали платежів

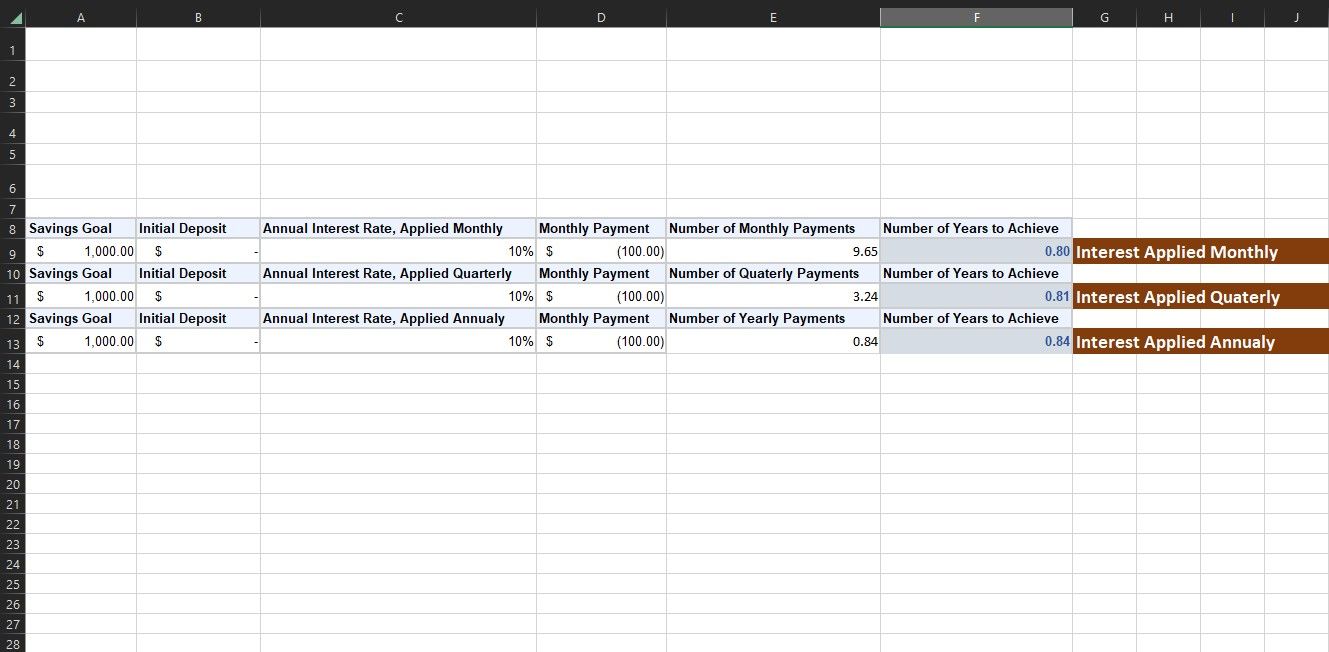

Іншим важливим фактором, який слід враховувати при використанні NPER, є інтервал платежу. І в позиках, і в ощадних рахунках одна сторона отримує більше, ніж те, що вона дала за рахунок іншої сторони. Тут слід враховувати два інтервали виплат: період відсотка та період виплати.

Відсотковий період означає проміжок часу, з яким банк нараховує відсотки за кредит або виплачує відсотки на ваші заощадження. Зазвичай це щомісяця, але може бути й щороку. Якщо банк скаже, що вони дадуть вам 12% відсоткової ставки на ваші заощадження, і вони додають ці відсотки раз на рік, наприкінці року ви отримаєте 12% додатково від початкового вкладу.

Але якщо вони кажуть, що це 12% річних відсотків, і вони додають трохи щомісяця, вони не просто ділять 12% на 12 місяців і дають вам 1% щомісяця. Коли банк щомісяця додає невеликі відсотки, відсотки також починають приносити власні відсотки (це називається складним відсотком). Отже, до кінця року ви заробляєте трохи більше 12%, а саме 12,68%.

Незважаючи на те, що різниця здається незначною, вона може мати суттєве значення з більшими основними сумами протягом тривалих періодів часу.

Період виплати означає частоту, з якою ви повертаєте позичені гроші або вкладаєте додаткові гроші у свої заощадження. Вихідні дані функції NPER відносяться до періоду платежу в PMT. Якщо значення, яке ви вказали в PMT, сплачується щомісяця, тоді результат NPER виражається в місяцях. Якщо значення, яке ви вказуєте, є річним, вихід буде в роках.

Період виплати йде рука об руку з тим, що ми обговорювали для періоду відсотка. Частота, яку ви вибираєте для періоду виплати, має відповідати частоті процентної ставки, з якою ви маєте справу. Отже, якщо відсотки нараховуються щомісяця, ви повинні ввести суму щомісячного платежу як PMT. Інакше результат NPER не буде точним.

Реальні приклади використання функції NPER в Excel

Функція NPER виявляється корисною в різних сценаріях реального життя. Правильно розуміючи інтервали платежів і потік валюти, ви можете використовувати NPER для розрахунку будь-якої фінансової цілі. Давайте розглянемо два типові приклади.

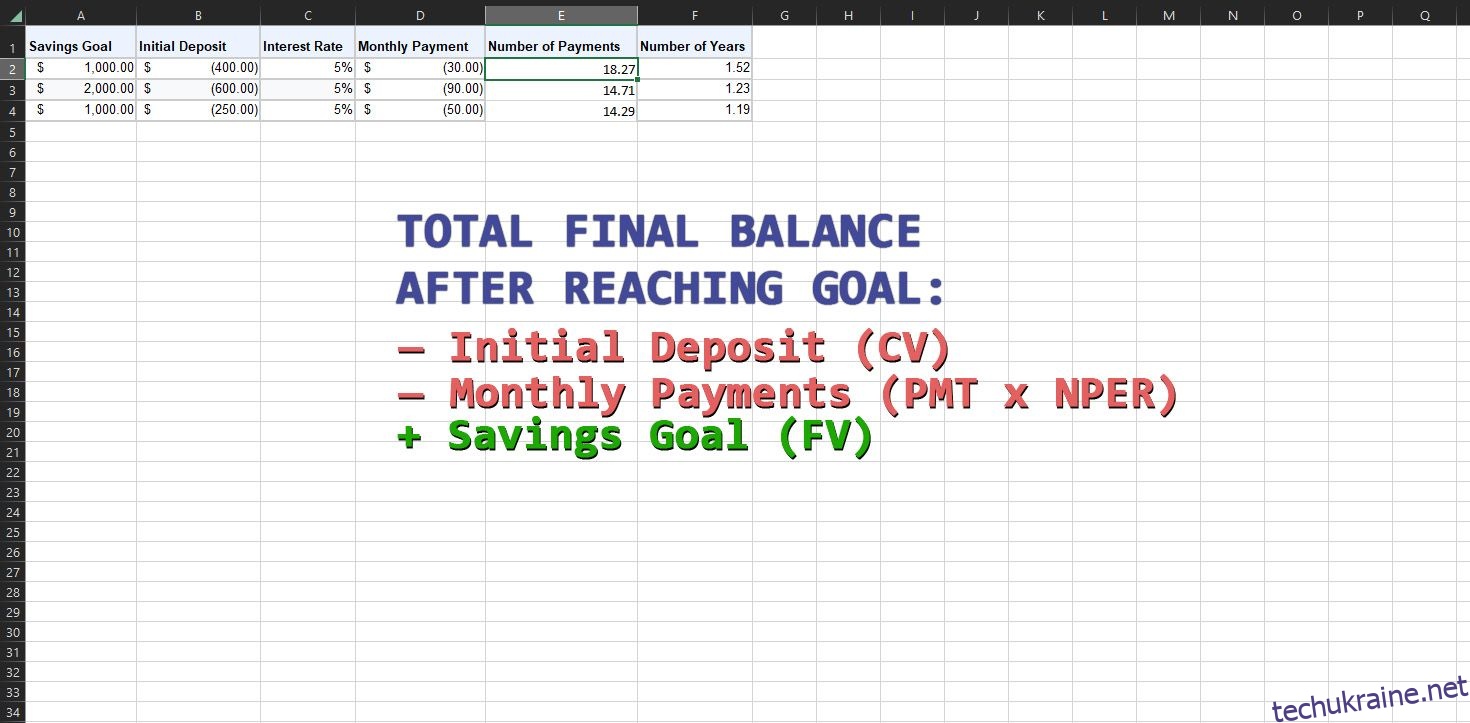

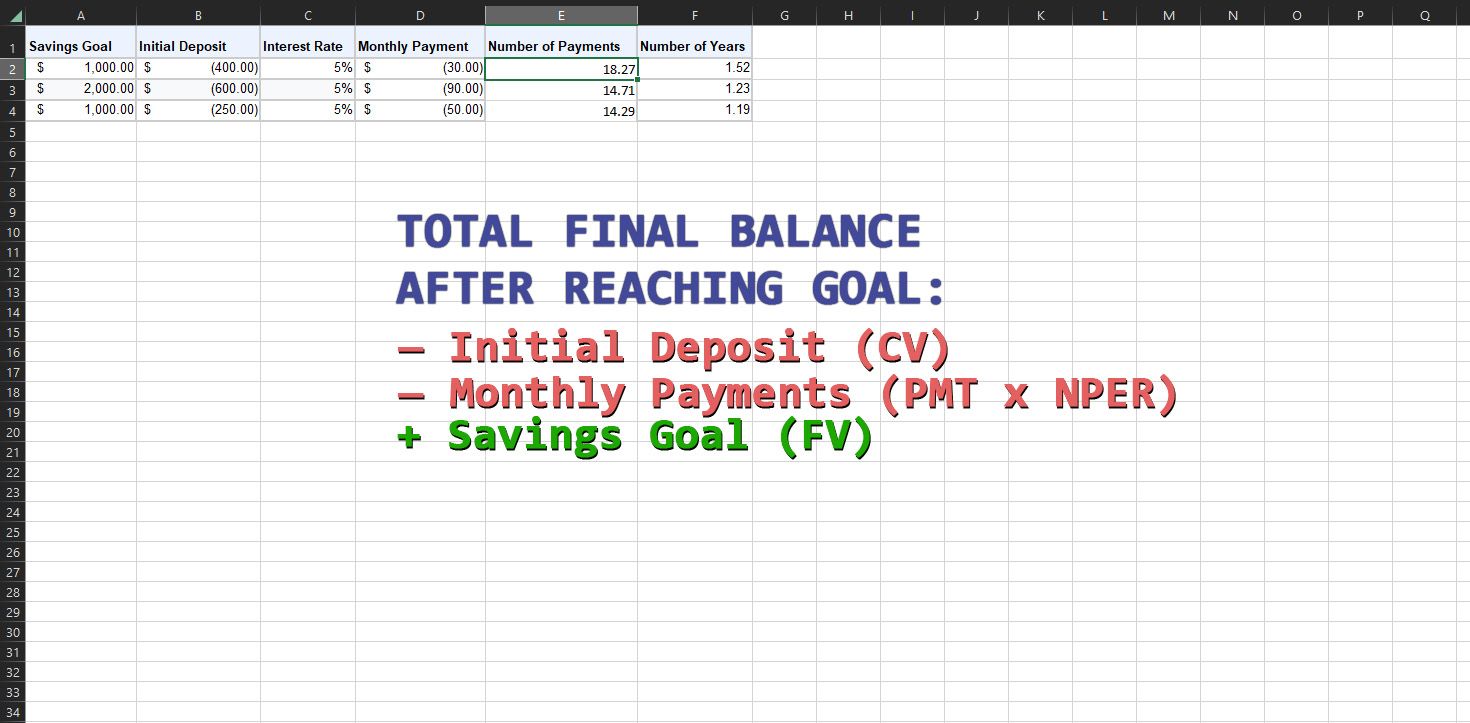

1. Використовуйте NPER для розрахунку заощаджень

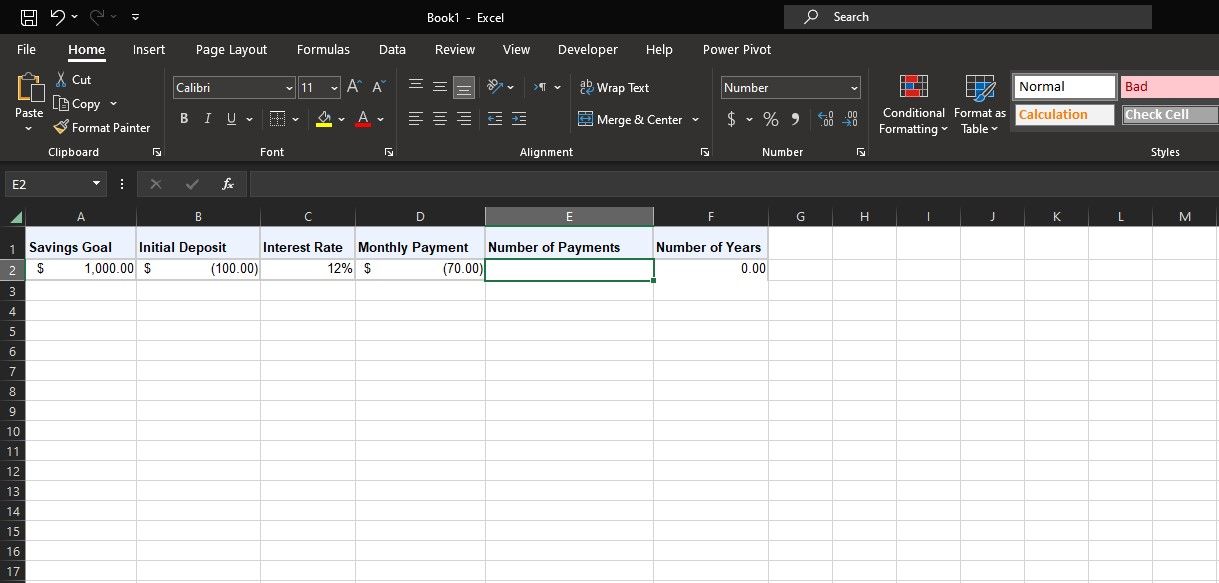

Припустимо, ви хочете створити ощадний рахунок для відпустки. За вашими оцінками, відпустка коштуватиме 1000 доларів США, а ваш банк пропонує 12% річних відсоткової ставки, що виплачується щомісяця. Наразі ви маєте FV ($1000) і ставку (12%). Скажімо, ви хочете покласти одноразову суму в розмірі 100 доларів США (-PV) на рахунок, а потім платити 70 доларів США щомісяця (-PMT).

Ви можете скористатися функцією NPER, щоб швидко обчислити, скільки часу знадобиться для досягнення вашої цілі заощаджень. Введіть значення в електронну таблицю, як наведену вище, і не забувайте використовувати від’ємні значення для PV і PMT. Потім введіть формулу нижче, щоб отримати кількість платежів:

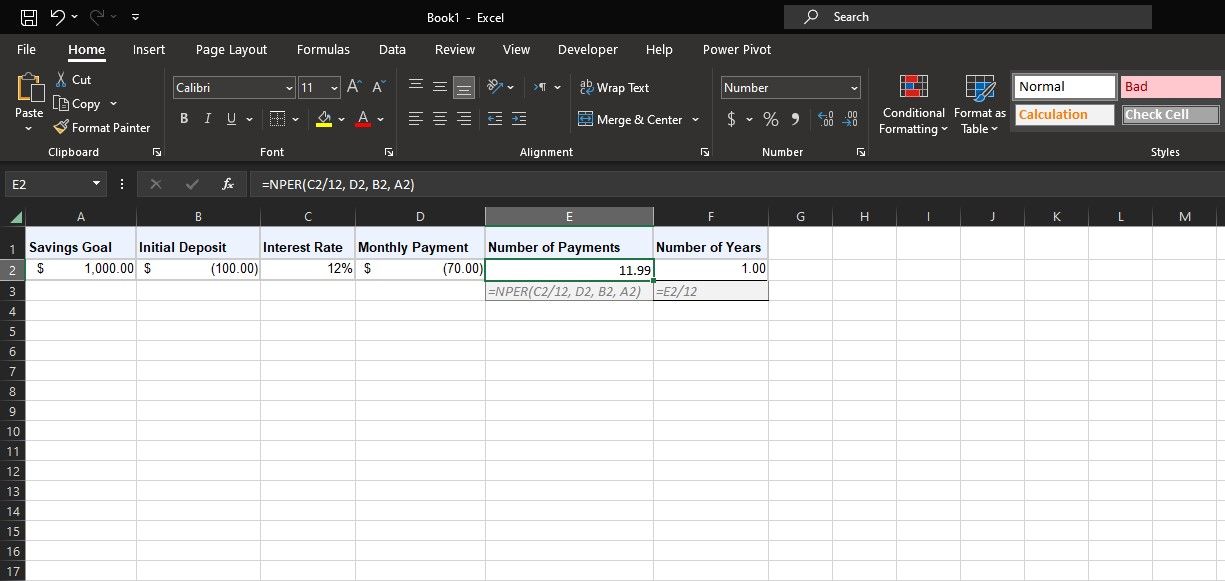

=NPER(C2/12, D2, B2, A2)

У цій формулі C2 відноситься до річної процентної ставки. Оскільки ставка застосовується щомісяця, а PMT також є щомісячним, формула ділить процентну ставку на 12, щоб отримати місячну ставку. D2 стосується суми щомісячного платежу (PMT). B2 — це початковий депозит у розмірі 100 доларів (PV), а A2 — ціль заощаджень (FV).

Крім того, якщо у вас є конкретна ціль для NPER, ви можете використовувати Goal Seek в Excel для визначення невідомих змінних, таких як початкова одноразова сума (PV) і щомісячні платежі (PMT).

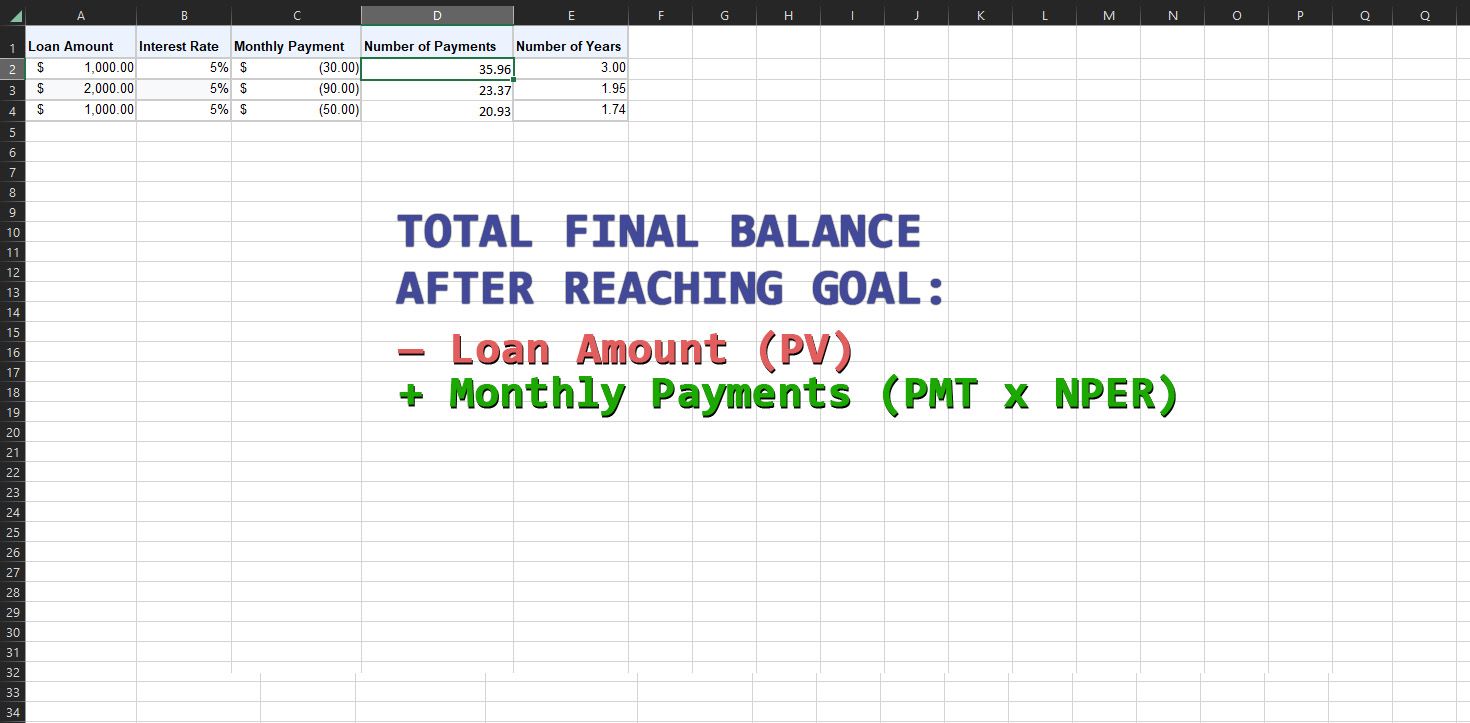

2. Використовуйте NPER для розрахунку кредитів

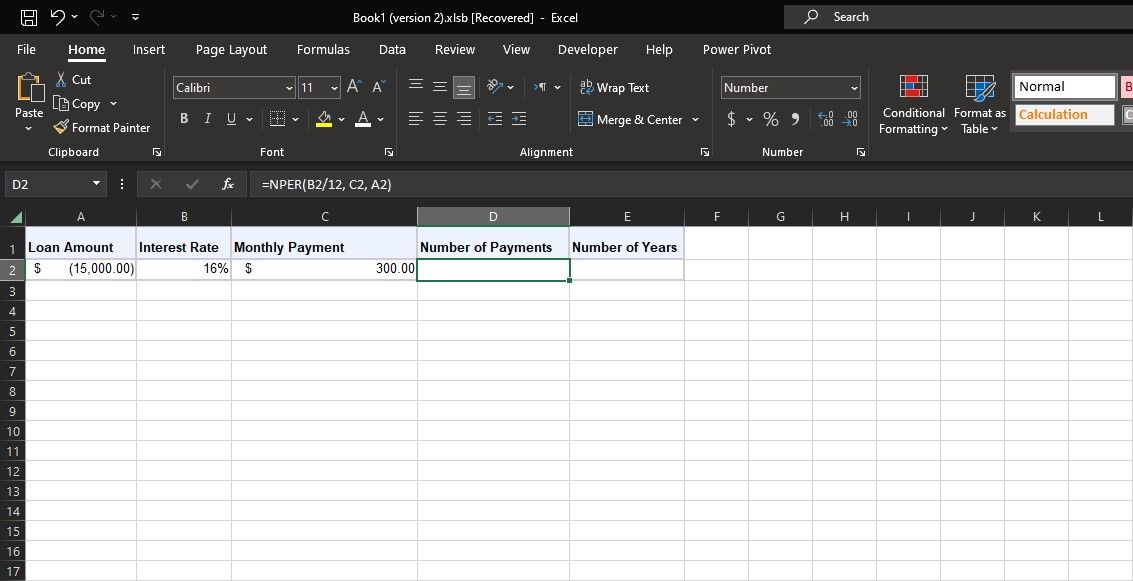

Функція Excel NPER однаково застосовна під час роботи з позиками. Розглянемо сценарій, коли ви берете позику на покупку автомобіля на суму 15 000 доларів США з відсотковою ставкою 16% річних щомісяця. Ви хочете зберегти щомісячні платежі на рівні 300 доларів США. За допомогою функції NPER ви можете визначити, за скільки місяців у вас буде виплачено кредит.

У вас є значення PV (-15 000 доларів США), ставка (16%) і PMT (300 доларів США). Використовуйте наведену нижче формулу NPER, щоб обчислити кількість платежів у цьому прикладі:

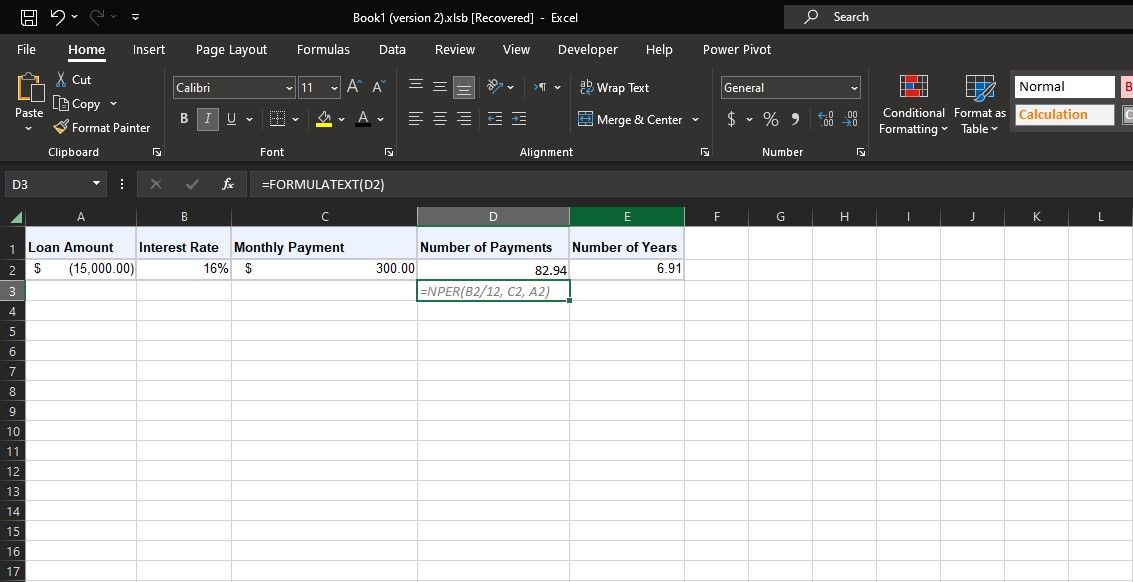

=NPER(B2/12, C2, A2)

У цій формулі B2 відноситься до річної процентної ставки. Оскільки PMT нараховується в місяцях, а відсотки нараховуються щомісяця, формула ділить це на 12, щоб отримати місячні відсотки. C2 відноситься до щомісячних платежів (PMT). A2 – PV, що є від’ємною сумою кредиту. FV залишено порожнім, тому формула правильно припускає, що воно дорівнює нулю.

NPER видає 82,94, що означає, що вам знадобиться приблизно 83 місяці, щоб виплатити кредит. Сусідня клітинка ділить це на 12 і вказує, що для виплати цієї позики знадобиться сім років.

Плануйте свої фінансові цілі за допомогою NPER в Excel

Функція NPER в Excel є цінним союзником для ваших фінансових прогнозів. Дозволяючи вам розрахувати кількість періодів виплат, необхідних для досягнення цілей щодо заощаджень або кредитів, NPER дає вам змогу контролювати своє фінансове майбутнє.

Пам’ятайте, хоча функція NPER спрощує складні обчислення, поєднання її з розумним судженням і адаптація до динамічної природи реальних фінансів все ще має вирішальне значення.