Основні висновки

- Системи штучного інтелекту (ШІ) надають значні переваги у сфері фінансового управління, аналізуючи великі масиви даних, генеруючи ідеї та мінімізуючи вплив емоцій. Вони забезпечують зручні та економічно вигідні фінансові консультації.

- Однак, покладатися виключно на ШІ у фінансових питаннях може мати недоліки. ШІ не завжди здатний врахувати індивідуальні фінансові обставини та цілі, може допускати помилки, не надає емоційної підтримки та не бере до уваги важливі життєві події.

- Перед тим, як довіряти фінансові поради ШІ, слід зважити складність вашої фінансової ситуації, особисту толерантність до ризику, емоційні потреби, вартість послуг та розглянути можливість використання комбінованого підходу, що поєднує ШІ та консультації фахівця. Рекомендовано бути особливо обережними при використанні генеративного ШІ.

Інвестори прагнуть простоти, коли мова йде про фінансові поради. Сьогодні вони все частіше звертаються до моделей штучного інтелекту для навігації у світі інвестицій. Але чи варто довіряти цим технологіям свої заощадження?

Для того, щоб відповісти на це питання, заглибимось у нюанси використання ШІ у фінансовому секторі, розглянемо усі “за” і “проти”, щоб допомогти вам визначити, чи варто покладатися на цих цифрових радників.

Чи доцільно довіряти ШІ фінансові поради?

Перш ніж перейти до деталей, давайте протестуємо можливості цієї революційної технології. Ми розглянемо, чи можуть три генеративні інструменти ШІ, а саме Bard AI від Google, а також GPT-3.5 (безкоштовна версія) та GPT-4 від OpenAI, допомогти диверсифікувати інвестиційний портфель, що включає різні класи активів.

Для цього експерименту, я сформулював наступний запит:

Ви – фінансовий експерт зі штучним інтелектом, що спеціалізується на оптимізації портфеля у розмірі 20 000 доларів. Цей портфель потрібно розподілити між такими активами: ETF глобальних акцій, ETF облігацій, сировинні товари та ETF криптовалюти. Проведіть оптимізацію портфеля, орієнтуючись на коефіцієнт Шарпа, і представте результат у вигляді відсоткового розподілу.

Коефіцієнт Шарпа зазвичай обчислюється за формулою: (прибутковість активів – безризикова ставка) / волатильність активів. Це поширений показник у фінансах, який допомагає інвесторам оцінити прибутковість інвестицій або портфеля з урахуванням ризику.

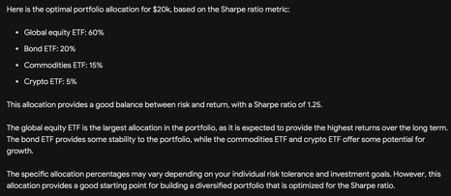

Відповідь Google Bard:

Модель ШІ від Google акцентує увагу на важливості довгострокового інвестування, перебалансування портфеля та його диверсифікації. Перейдемо до результатів, отриманих від моделей ChatGPT – GPT-3.5 (безкоштовна версія) та GPT-4 (платна підписка).

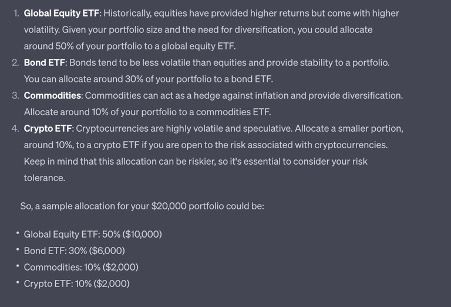

Відповідь ChatGPT-3.5:

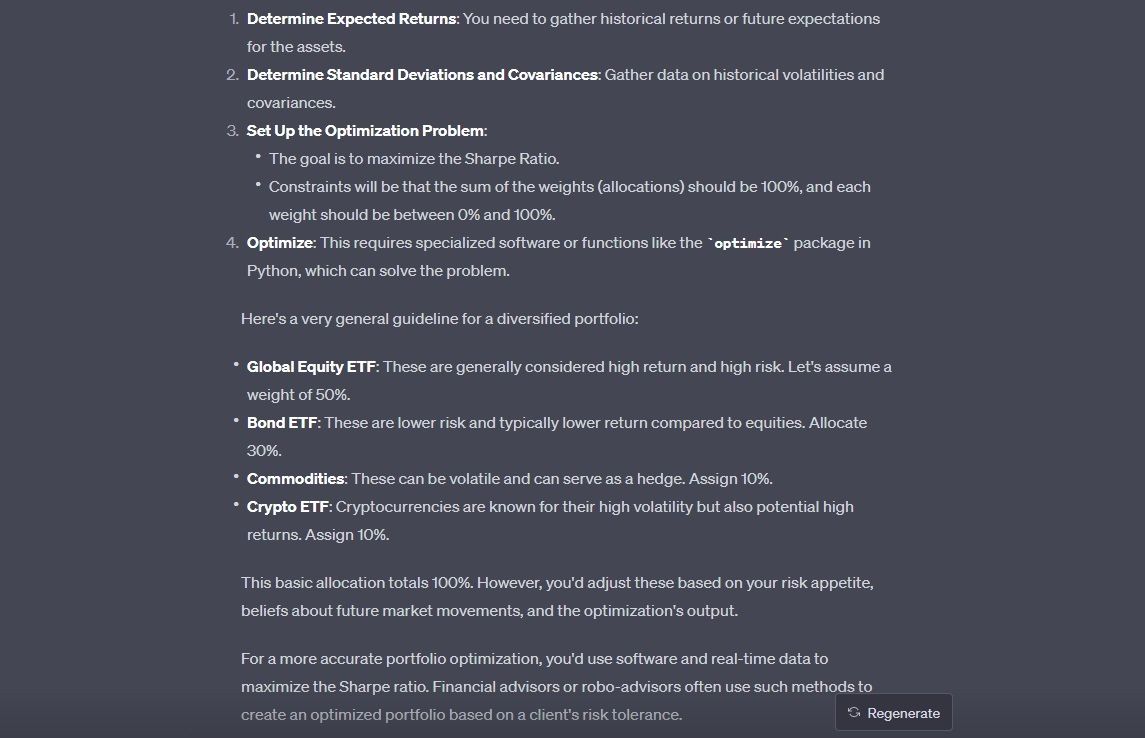

Відповідь ChatGPT-4:

Відповідь ChatGPT-4:

У відповідях моделей ChatGPT, так само як і в Bard, наголошується на важливості довгострокової перспективи. У кожному випадку розподіл портфеля спрямований на максимізацію коефіцієнта Шарпа, зберігаючи при цьому його диверсифікованість.

Глобальний ETF забезпечує доступ до світового фондового ринку, який історично демонстрував найвищу прибутковість у довгостроковій перспективі. Облігаційний ETF надає доступ до активів з фіксованим доходом, пропонуючи нижчу прибутковість та волатильність. Товарний ETF дозволяє інвестувати в сировинні товари, що може бути захистом від інфляції. Крипто ETF надає доступ до ринку криптовалют, який є новим та нестабільним класом активів.

Проте ситуація може змінюватися. Тобто, традиційні або навіть нові класи активів можуть стати більш прибутковими, в залежності від ринкової кон’юнктури. І навпаки, потенційний обвал фінансового ринку може звести нанівець ваші прибутки.

Розуміння зростання ШІ у фінансовій сфері

За останні роки штучний інтелект докорінно змінив функціонування фінансової індустрії. Завдяки великим обсягам навчальних даних та високій обчислювальній потужності, ШІ здатен швидко аналізувати великі масиви інформації, виявляти закономірності та навіть прогнозувати події, що раніше було під силу лише людині. Таким чином, ШІ зробив інструменти для особистого розвитку доступними для широкого кола користувачів, особливо у сфері фінансів.

Проте, перш ніж використовувати інструменти ШІ для фінансових консультацій, необхідно розуміти усі переваги та потенційні ризики, пов’язані з їх використанням.

Переваги використання ШІ для фінансових порад

Застосування моделей ШІ має певні переваги, які можуть бути корисними для користувачів.

Системи ШІ надають широкий спектр переваг у процесі прийняття фінансових рішень. Їхньою головною перевагою є здатність аналізувати великі обсяги даних, що дозволяє їм ретельно досліджувати ринкові тенденції та економічні показники. Ця аналітична майстерність дає їм можливість генерувати ідеї, які можуть не потрапити в поле зору звичайних фінансових консультантів.

Крім того, платформи на базі ШІ не обмежені робочим часом, що робить їх доступними цілодобово. Це означає, що ви можете отримати необхідну фінансову консультацію у будь-який зручний для вас час, без потреби домовлятися про зустрічі або чекати на зворотній дзвінок.

Ще однією важливою перевагою ШІ є його здатність виключати емоційну складову. Людські емоції часто впливають на рішення в фінансовій сфері. Однак, системи ШІ, такі як ChatGPT і Bard, базують свої рекомендації виключно на даних, що дозволяє уникнути емоційних упереджень, які можуть призвести до імпульсивних чи нераціональних рішень. Такий раціональний підхід підвищує якість консультацій.

Зрештою, фінансові консультації на основі ШІ часто є економічно вигіднішою альтернативою традиційним консультантам. Їхня доступність робить якісні фінансові поради доступними для ширшого кола людей. Отже, ШІ не лише розширює аналітичні можливості, але й пропонує зручність, об’єктивність та економічну ефективність, що докорінно змінює сферу фінансового консультування.

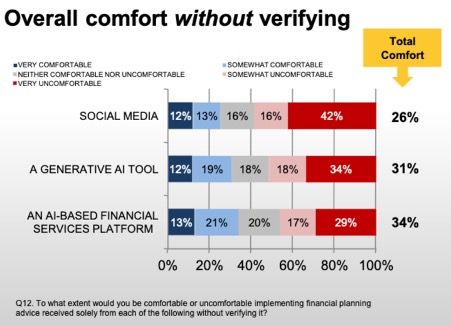

Ці переваги можуть стати вагомою причиною для довіри інвесторів. Згідно зі звітом від 22 серпня 2023 року, опублікованим Радою сертифікованих фінансових планівників, 31% американських інвесторів готові скористатися фінансовими порадами, згенерованими ШІ, без додаткової перевірки з іншого джерела.

Кредит зображення: CFPB

Кредит зображення: CFPB

У дослідженні, де було опитано понад 1100 дорослих, було продемонстровано загальну впевненість інвесторів у ШІ без необхідності перевіряти отриману інформацію. Опитування показало, що ШІ може ефективно демонструвати фінансову обізнаність для інвесторів. Втім, ШІ також має певні недоліки.

Недоліки використання моделей ШІ для фінансових порад

Довіряти фінансові поради ШІ, такому як ChatGPT і Bard, може бути неоднозначним рішенням, оскільки існують значні недоліки, які варто врахувати.

Насамперед, ці системи ШІ не здатні повністю зрозуміти вашу індивідуальну фінансову ситуацію та цілі. Вони працюють на основі алгоритмів та історичних даних, тому їхні рекомендації можуть не відповідати вашим персональним потребам. Фінансові рішення є дуже індивідуальними, і універсальний підхід може призвести до незадовільних результатів.

Іншим важливим недоліком є можливість помилок. Системи ШІ не застраховані від збоїв або неточностей. Покладаючись виключно на поради ШІ, без додаткової перевірки, ви можете наражатися на значні фінансові ризики. Навіть невелика помилка у даних або неврахування непередбачуваних ринкових подій може призвести до значних втрат.

Крім того, ШІ не надає емоційної підтримки. Фінансові рішення можуть бути стресовими, а ШІ не має емпатії та людяного підходу, який може забезпечити фінансовий консультант. Іноді вам потрібно з кимось поговорити, особливо в періоди нестабільності на ринку.

Насамкінець, системи ШІ не можуть врахувати ширший контекст вашого фінансового життя. Важливі життєві події, такі як одруження, народження дитини або вихід на пенсію, можуть суттєво вплинути на ваші фінансові рішення. ШІ може не врахувати ці нюанси, надаючи поради, які не відповідають вашим загальним обставинам.

5 факторів, які потрібно врахувати перед тим, як використовувати ШІ для фінансових порад

Загалом, рішення довіряти фінансові поради ШІ залежить від ваших обставин та вподобань. Ось кілька факторів, які варто врахувати:

- Складність вашої фінансової ситуації: якщо ваша фінансова ситуація відносно проста, ШІ може надати достатню базову підтримку. Однак, якщо ваші обставини більш складні, вам може бути потрібна глибока експертиза, яку може запропонувати фінансовий консультант.

- Толерантність до ризику: ваша схильність до ризику відіграє вирішальну роль у ваших фінансових рішеннях. Системи ШІ можуть не повністю розуміти вашу схильність до ризику, тому, якщо це є важливим фактором, доцільно проконсультуватися з фахівцем.

- Емоційні потреби: чи потрібна вам емоційна підтримка та допомога при вирішенні фінансових питань? Якщо так, консультант-людина може запропонувати емпатію та підтримку, яких не вистачає ШІ.

- Вартість послуг: фінансові консультації за допомогою ШІ зазвичай є більш економічно ефективними, ніж консультації фахівців. Якщо ваш бюджет обмежений, ШІ може бути більш практичним варіантом.

- Гібридний підхід: розгляньте можливість застосування комбінованого підходу, поєднуючи поради ШІ з регулярними консультаціями з фінансовим радником. Таким чином, ви можете скористатися як аналітичними можливостями ШІ, так і персоналізованими порадами фахівця.

Це значний перелік, але він може допомогти вам зробити обґрунтований вибір.

Завжди будьте обережні при використанні генеративного ШІ

Завжди пам’ятайте, що незважаючи на переваги ШІ, сліпо довіряти йому фінансові поради є ризикованим. Важливо обережно ставитись до рекомендацій ШІ, враховувати його обмеження та, в ідеалі, доповнювати його можливості досвідом та знаннями людини, яка здатна надати персоналізовані, емоційно підтримуючі та контекстно-адаптовані рекомендації, що відповідають вашому індивідуальному фінансовому шляху.