Якщо ви хочете пропонувати швидші послуги споживачам і швидко збирати платежі на свій банківський рахунок, вам слід дослідити вбудовані фінанси (EmFi).

Вітрини магазинів роздрібної торгівлі та побутової техніки не просто продають товари та послуги. Вони також надають покупцям новий досвід покупок. Сьогодні клієнти можуть придбати продукт, отримати кредитну лінію на покупку продукту та застрахувати його одночасно в один клік. Це сила EmFi. Щоб дізнатися більше, продовжуйте читати.

Що таке вбудоване фінансування?

Вбудовані фінанси об’єднують фінансові послуги, продукти та технології з нефінансовими підприємствами. Це дозволяє підприємствам швидко продавати продукти чи послуги у своїх фізичних та онлайн-магазинах, інтегруючи платежі, позики, щомісячні платежі, бали лояльності тощо в додатку чи онлайн-програмному забезпеченні.

В EmFi нефінансовий бізнес є обличчям галузі. Справжні гравці знаходяться на сервері. Наприклад, за кожним вбудованим фінансовим продуктом стоїть компанія з розробки фінансового програмного забезпечення, яка співпрацює з банками та нефінансовими підприємствами.

Найвідомішим прикладом EmFi є «купи зараз, плати пізніше» (BNPL), де споживачі можуть перевірити продукт, не сплачуючи готівкою. Вони просто введуть свій SSN, номер кредитного рахунку тощо. Торговий майданчик продавця швидко зв’яже дані з вбудованим постачальником фінансових послуг, який забезпечить позику від банку-партнера.

Тут відбувається наступне:

- Покупець отримує товар без оплати зараз; вони заплатять пізніше

- Продавець продає товар кваліфікованому покупцеві

- Фінансуюча установа може отримати нового клієнта

- Розробник фінансового програмного забезпечення вбудовує всі ці дії в одне програмне забезпечення

EmFi скорочує непотрібну паперову роботу та відвідування банків для роздрібних операцій. Крім того, компанії можуть продавати додаткові фінансові продукти своїм клієнтам і отримувати комісійні. Наприклад, автомобільний продавець продає автомобільну страховку разом з автомобілем.

Типи вбудованого фінансування

Нижче знайдіть різні типи вбудованого фінансування, про які вам слід знати:

#1. Вбудований банкінг

Одним із найпоширеніших типів EmFi є вбудований банкінг. Стартапи та онлайн-бізнеси часто підписуються на бізнес-банкінг від фінтех-компаній, таких як Mercury Bank, Revolut, Wise тощо.

Ці фінтех-провайдери SaaS створюють і розповсюджують програмне забезпечення, за допомогою якого компанії можуть відкривати нові банківські рахунки, депонувати прибутки, інвестувати, брати кредити тощо. Фінтех-компанія надає цифрову платформу для всіх цих транзакцій. На сервері є справжній банк, який надає банківські та фінансові послуги.

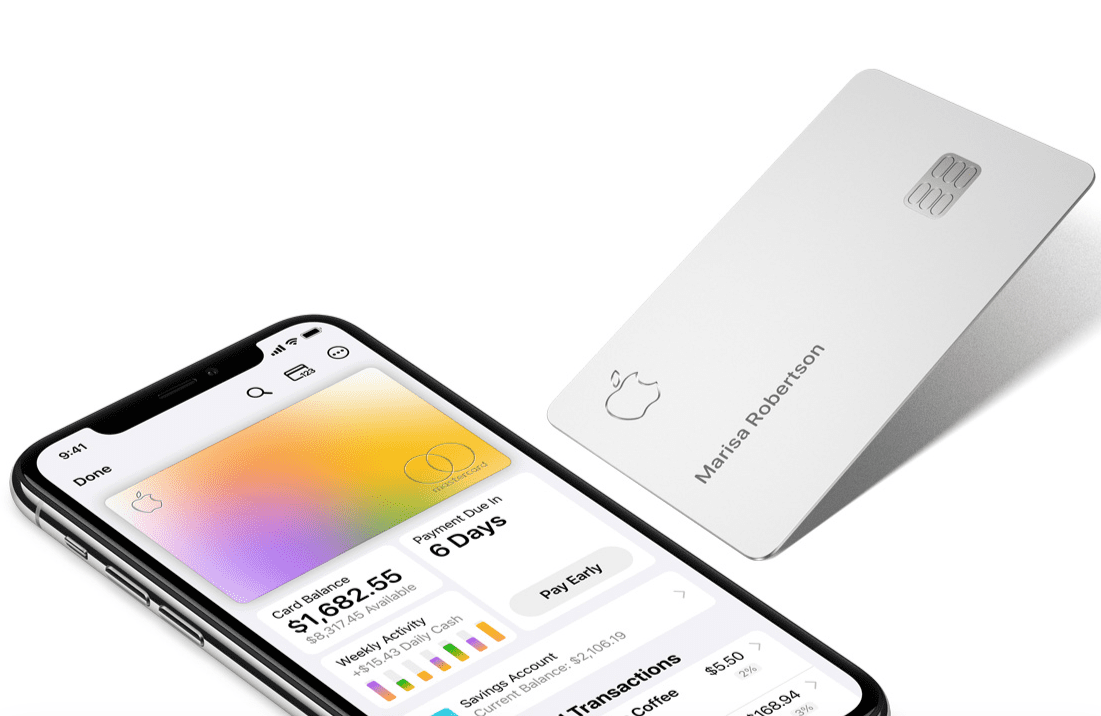

#2. Фірмові платіжні картки

Це кредитні або дебетові картки, які підтверджені банками, але призначені для компаній. Наприклад, Apple Card поставляється з логотипом Apple на титановій картці з вашим іменем. Ви отримуєте максимальну вигоду, поєднуючи його з вашим iPhone, а також отримуєте кешбек і бали лояльності в одному гаманці. Apple дозволяє купувати апаратне забезпечення Apple у розстрочку, використовуючи картку Apple.

#3. Вбудоване страхування

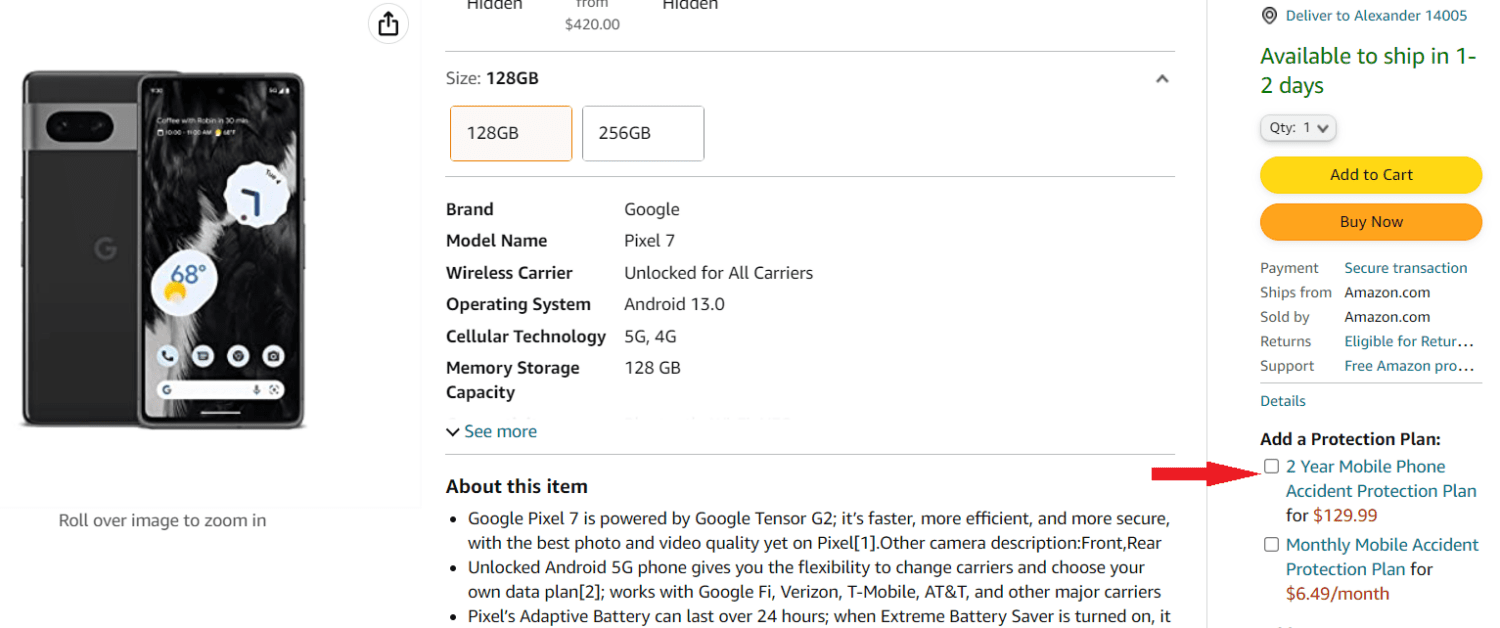

Для звичайного страхування вам доведеться купити продукт і відвідати страховика, щоб дізнатися, чи хочуть вони застрахувати продукт чи ні. Але фінтех змінив спосіб роботи страхової галузі. Сьогодні ви можете застрахувати майже все, якщо купуєте продукт у відомих онлайн- або офлайн-магазинах.

Наприклад, коли ви купуєте Pixel 7 у Google Store, ви можете вибрати Google Preferred Care як страховку для телефону Pixel 7 або навіть отримати план захисту від випадкових подій, купуючи його на Amazon.

#4. Вбудоване кредитування

У сфері вбудованого кредитування онлайн- і фізичні ринки зв’язуються з певними банками та фінансовими установами для споживчих позик. Коли клієнт звертається до роздрібного продавця, він може вибрати кредит, схвалений банком-партнером. Таким чином, споживачі не платять наперед, а обіцяють заплатити пізніше.

#5. Вбудовані платежі

У EmFi та fintech вбудовані платежі — це система, за допомогою якої ви можете зберігати дані своєї кредитної картки, дебетової картки чи мобільного гаманця в онлайн-магазині чи мобільному додатку продавця. Коли вам потрібно щось купити, ви просто вибираєте спосіб оплати та здійснюєте оплату. Вбудовані платежі пропонують зручний досвід покупок, де клієнтам не потрібно вводити номери карток вручну.

Хто розповсюджує вбудовані фінанси?

Якщо ви впроваджуєте ефективну вбудовану фінансову систему, не має значення, яким бізнесом ви займаєтеся. Ви можете поширювати послуги EmFi за умови, що у вашого бізнесу є необхідна цифрова інфраструктура та клієнти.

Наприклад, якщо ви популярний місцевий оператор ресторанів і у вас є кілька ресторанів по всьому місту, ви можете почати з таких продуктів EmFi:

- Фірмові платіжні картки для Вашої закусочної

- Бали лояльності за використання вашої картки

- Пропонуйте послуги страхування невеликих предметів, таких як мобільні телефони, ноутбуки, планшети тощо.

На даний момент лідерами дистрибуції EmFi є такі підприємства та організації:

- Будь-які онлайн- або фізичні продавці

- Компанії, що розробляють програмне забезпечення та мобільні додатки

- Телекомунікаційні компанії

- Агрегатори онлайн-ринку

- Цифрові гаманці

- Виробники оригінального обладнання

Як ефективно використовувати вбудовані фінанси

Знайдіть нижче високоякісні ресурси, щоб дізнатися про передові теорії EmFi:

Формула успіху EmFi полягає в тому, наскільки популярним є ваш бізнес. Тому вам потрібно рекламувати свій бренд за допомогою веб-сайтів, сторінок у соціальних мережах, груп на платформах соціальних повідомлень тощо.

Переконайтеся, що ви спрямовуєте трафік соціальних мереж на свій веб-сайт і платформи електронної комерції, надаючи відповідні глибокі посилання. Якщо у вас є фізичні магазини, ви можете рекламувати їх у своїх маркетингових кампаніях у соціальних мережах.

Бізнес-платежі онлайн

Натискайте на платежі за допомогою різних онлайн-платіжних шлюзів, які також винагороджують вас бонусом лояльності. Не кажучи вже про те, що такі платежі є миттєвими та дуже безпечними порівняно з офлайн-платежами. Онлайн-платежі також відрізняються високою зручністю та зручністю виписки.

Розгорніть фірмові картки

Ви можете пропонувати знижки, кешбек і бали лояльності, щоб заохотити своїх клієнтів оформити платіжну картку від вашого бізнесу. Платіжні картки можуть бути передплаченими або післяплатними. Передоплата вигідна для вас, оскільки клієнти вносять велику суму на цілий місяць. Це гарантований дохід за весь місяць.

Просування фінансових продуктів

Незалежно від того, продаєте ви продукти, техніку чи спеціалізовані послуги, ви завжди можете рекламувати фінансові послуги, які пропонують банки-партнери чи агентства з управління капіталом. Крім того, вставте фінансові продукти, як-от страхування мобільних телефонів, обмін криптовалютами, торгівлю акціями, страхування подорожей, страхування авіарейсів тощо у свій кошик для оформлення замовлення.

Як вбудоване фінансування може змінити галузь фінансових технологій?

EmFi вже допомагає індустрії фінансових технологій швидко розвиватися. За даними Vantage Market Research, фінтех-індустрія заробила понад 133 мільярди доларів США доходу між 2017 і 2022 роками. Дослідницька компанія очікує, що до 2030 року дохід зросте до 556 мільярдів доларів США. У той же час впровадження EmFi зросло пропорційно. Знайдіть нижче напрямки фінансових технологій, на які EmFi безпосередньо впливатиме та трансформуватиме:

Збільшення споживчих витрат

Fintech дозволяє кредиторам затверджувати короткострокові кредитні лінії в електронному вигляді, перевіряючи облікові дані клієнта, як-от SSN, кредитний рейтинг тощо, онлайн. Таким чином, споживачам не потрібно відвідувати офіси кредиторів, щоб отримати кредитну лінію.

Однак фінтех має обмежене охоплення. Це ледве досягає цільової аудиторії. Тут EmFi може допомогти кредиторам і розробникам фінансових технологій. Роздрібні продавці можуть встановлювати системи EmFi у своїх онлайн- і офлайн-системах каси для просування страхових, фінансових і банківських продуктів. Ця практика збільшує витрати клієнтів легше, ніж інші маркетингові тактики.

Підвищення безпеки та зручності платежів

Apple Pay і Google Pay (Google Wallet) є найкращими прикладами безпечних онлайн-платежів із зручністю та винагородою за витрати.

За допомогою Apple Pay і Apple Card користувачі сумісних пристроїв Apple можуть оплачувати онлайн і офлайн. В офлайн-магазинах вони можуть просто використовувати NFC або систему Touch and Pay. Немає необхідності виймати картку та проводити свайп.

Власники Apple Card отримують миттєву кредитну лінію для покупки продуктів Apple в Apple Store і на Apple.com. Крім того, синхронізувавши картку з вашим iPhone, ви можете платити майже на будь-якому онлайн-ринку. Не кажучи вже про те, що картка приносить вам необмежений кешбек у розмірі 3%.

Подібні фірмові картки доступні від Delta Air Lines, Citi, Hilton Honors, Hotels.com, Amazon Prime Rewards, Costco Anywhere Visa тощо.

Банківська справа як послуга (BaaS) від Fintech

Стартапам потрібне комплексне рішення, яке може обслуговувати депозити притоку капіталу, депозити платежів клієнтів, платежі співробітників, платежі постачальників і надлишки капітальних інвестицій. Оскільки стартапи працюють у всьому світі, вони також потребують безперебійного обміну іноземної валюти в різних валютах.

Сучасні передові фінтех-бізнеси, такі як Novo, Relay, Wise, Revolut, LendingClub, NorthOne тощо, пропонують саме те, що потрібно стартапам. Це постачальники послуг BaaS із вбудованими фінансовими службами.

Якби не було EmFi, стартапам довелося б інвестувати більше часу у фізичний банкінг, витрачаючи час і гроші.

Переваги вбудованого фінансування

Існують багатогранні переваги концепції EmFi, і вони наведені нижче.

- Клієнти можуть зручно купувати товари та послуги

- Споживачі також можуть інвестувати у високоякісні фінансові інструменти, не відвідуючи банки чи компанії з управління капіталом

- Роздрібні торговці можуть збільшити продажі своєї продукції, пропонуючи короткострокові незабезпечені позики

- Будь-який бізнес може диверсифікувати свої джерела прибутку, продаючи додаткові фінансові продукти

- Фінтех-стартапи та компанії з розробки програмного забезпечення можуть отримувати прибуток, щоб реінвестувати в розвиток технології EmFi

- Уряди та фінансові регулятори можуть легко створити безготівкову цифрову економіку

Проблеми вбудованих фінансів

Основною проблемою для зростання EmFi є апатія клієнтів до онлайн-платежів. Тим не менш, велика частина споживачів вважає за краще розплачуватися банкнотами. Вони також не знайомі з інтегрованою системою фінансування та віддають перевагу реальним банкам і фехтовальним агентствам, а не віртуальним банкам. Деякі інші помітні виклики:

- Різноманітні фінансові правила, встановлені урядами та центральними банками

- Багато банків не мають API-доступу до своїх систем, що дозволяє фінтех-стартапам продавати продукти та послуги EmFi.

- Безпека даних споживачів, роздрібних продавців і банківських даних

Майбутній обсяг або вбудоване фінансування

За умови бездоганної безпеки та шифрування даних EmFi зробить банківські операції та фінансування доступнішими. Банкам і фінансовим установам доведеться менше витрачати на маркетинг і просування продукції.

Наприклад, Amazon вже надає різні картки покупок від різних банків. Коли користувачі обирають такі платіжні картки, це фактично збільшує клієнтську базу основних банків.

За даними Juniper Research, до 2027 року дохід від вбудованих фінансових послуг на світовому ринку може досягти 183 мільярдів доларів. Таким чином, існує багато фінансових можливостей для нефінансових компаній, розробників програмного забезпечення, технологічних стартапів, кредиторів і банків.

Вбудовані фінансові навчальні ресурси

#1. Fintech: Купуйте зараз, платіть пізніше (BNPL) | Udemy

Ви розробник мобільних додатків у сфері фінансових технологій чи власник онлайн-маркетплейсу, який прагне збільшити дохід? Ви повинні дізнатися, як працює система BNPL, зареєструвавшись на цей курс Udemy.

Купуй зараз, плати пізніше — це одна з найпопулярніших незабезпечених і короткострокових систем позик серед споживачів. Курс проллє світло на такі концепції BNPL:

- BNPL та його ринковий масштаб

- Бізнес-модель BNPL і поведінка споживачів

- Офлайн і онлайн транзакції за допомогою BNPL

#2. Розуміння FinTech | Udemy

Якщо ви хочете вивчити EmFi, ви повинні знати основи фінансових технологій, пройшовши цей швидкий і самостійний навчальний модуль з основ FinTech. Udemy склав зміст курсу таким чином, щоб його зрозуміли всі. Ви дізнаєтеся про такі концепції фінтех:

- Фінтех та фінансова стабільність

- Екосистеми FinTech

- Сфера діяльності FinTech

#3. Fintech: вбудовані фінанси, платежі, BaaS та API Banking | Udemy

EmFi покладається на передові банківські та фінансові технології, такі як банківський API, онлайн-перевірка документів, інтеграція програмного забезпечення та багато іншого. Ви можете дізнатися все це, зареєструвавшись на цей курс вбудованих фінансів на Udemy. Основний зміст курсу наведено тут:

- Банківська справа як послуга

- API банкінг

- Вбудовані платежі

#4. Вбудовані фінанси: коли платежі стають досвідом

Ваша подорож вивчення EmFi буде неповною, якщо ви не дізнаєтеся про минуле, теперішнє та майбутнє з цієї книги Embedded Finance.

У книзі розповідається про те, як такі технологічні гіганти, як Google і Amazon, стали провідними підприємствами, які впровадили EmFi у своїх вітринах. У ньому також обговорюються інші приклади стартапів і нішевих роздрібних торговців, які успішно працюють у EmFi fintech.

Висновок

Вбудовані фінансові технології та послуги — наступна велика річ для роздрібної торгівлі та індустрії BFSI. Знаючи технічні концепції EmFi, ви можете диверсифікувати джерела доходу від роздрібної торгівлі, збільшити свою клієнтську базу або отримати високооплачувану роботу в секторі BFSI. Виберіть наведені вище онлайн-сертифікати та навчальні ресурси, щоб отримати функціональні знання EmFi.

Далі, як IoT трансформує галузь роздрібної торгівлі.